Market Potential of Poultry By-products

Market Potential of Poultry By-products

Abstract

The article examines the problems of utilization and processing of manure, substantiates the relevance of their solution in the industry. On this basis, it is proposed to regard this type of product as a market potential for expanding its assortment portfolio. The analysis of the market of poultry by-products, namely manure, has shown that there is an imbalance between supply and demand for this type of product in the market. In order to implement promising directions for expanding the market potential of manure processing products, it is advisable to systematize the technology of its processing in order to determine the qualitative characteristics of the obtained raw materials and recommendations for its use for the corresponding product of its processing.

1. Введение

Сложившееся в последнее время ситуация, характеризующаяся усилением конкуренции на внутреннем и внешних рынках, свидетельствует о необходимости повышения конкурентоспособности агропродовольственного рынка России и ведущих его отраслей животноводства и растениеводства. За счет повышения качества продукции на всех стадиях бизнес-процессов.

Сельскохозяйственное производство сосредоточено преимущественно на выпуске основной продукции, в отличие от побочной.

Лидером подотрасли животноводства, по производству основных продуктов (мяса птицы и яиц) является птицеводство. При производстве мяса птицы и яиц побочная продукция превышает выход целевого продукта в 2-4 раза. По статистическим материалам и обзорам касающихся состояния и перспектив переработки помета в настоящее время в России образуются до 17 млн т. помета в год. Который является, с одной стороны, источником повышения доходности хозяйствующих субъектов отрасли, а с другой – острой проблемой нарушения экологии окружающей среды.

В связи с этим необходим поиск направлений использования НДТ переработки помета и расширение рыночного потенциала продуктов его переработки .

В рамках изучаемого вопроса основной акцент будет сделан относительно рыночного потенциала продуктов переработки помета, от решения которого будет зависеть финансовое благополучие предприятия, и его инвестиционный капитал, направленный на снижение риска экологической безопасности окружающей среды . Животноводство и растениеводство – это взаимообусловленные и взаимодополняющие подотрасли сельского хозяйства, которые надо рассматривать в едином ключе.

Известно, что каждый год в пахотных почвах минерализуется около 4,8 млн. т. гумуса, а восполняется только 2,5 млн. т., т.е. дефицит составляет 2,3 млн. т. Для того чтобы восстановить и поддерживать плодородие почв необходимо применять более 29,0 млн. т. органических удобрений. При сложившейся структуре посевных площадей требуется более 22 млн. т. органических удобрений для покрытия дефицита гумуса в почве. В свою очередь, органические удобрения оказывают влияние на урожайность и качество получаемого урожая в течение 3-4 лет после их внесения. Такое взаимодействие можно продемонстрировать по ряду других ассортиментных позиций рыночного потенциала продуктов переработки помета, которое интегрируется в соответствующей величине получаемого экономического эффекта. Вышеприведенные аргументы свидетельствуют об актуальности поставленного вопроса по изучению ассортиментного портфеля продуктов переработки помета с целью разработки схемы расширения его рыночного потенциала.

В качестве инструментария исследования при обработке и анализе данных использовались различные общенаучные и статистические методы: метод сравнения, относительных и средних величин, графического и табличного представления данных, группировки.

2. Основные результаты

К 2025 году объём рынка органических продуктов может составить от 3 до 5% от мирового рынка сельхоз продукции. Так, США являются ведущим рынком (44,7 миллиарда евро), за ними следуют Германия (12,0 миллиардов евро) и Франция (11,3 миллиарда евро). По количеству продукции потребляемой на душу населения европейские страны существенно опережают всех в мире. В 2019 г. датские и швейцарские потребители больше всего тратили на органические продукты питания (344 и 338 евро на душу населения соответственно). Всего в мире на конец 2019 г. сертифицировано в сфере органического сельского хозяйства 72,3 млн. га (1,5% от всех земель сельхоз назначения в мире), в сфере производства продукции из дикоросов 35,1 млн. га. По сравнению с 2018 годом площадь органических земель увеличилась на всех континентах, за исключением Азии (в основном из-за сокращения площадей органических сельскохозяйственных угодий из Китая) и Океании. Самая большая площадь органических сельскохозяйственных угодий находится в Австралии (35,7 млн. га), за ней следуют Аргентина (3,7 млн. га) и Испания (2,4 млн. га). Из-за большой площади органических сельскохозяйственных угодий в Австралии половина мировых органических сельскохозяйственных земель находится в Океании (36,0 миллиона гектаров). Европа занимает второе место по площади (16,5 млн. га), за ней следует Латинская Америка (8,3 млн. га)

.Наиболее развитые системы регулирования органического сельского хозяйства существуют в Европе, США, Японии, Индии, Канаде и Китае. Более того, в ряде стран СНГ также приняты законы об органическом сельском хозяйстве, в частности, в Молдавии, Грузии, Армении, Украине. В октябре 2015 г. аналогичный закон принят в Казахстане; в ноябре 2018 г. в Беларуси, идёт подготовка законодательства в Кыргызстане. В России Закон об органической продукции был принят лишь 3 августа 2018 года и вступил в силу с 1 января 2020 г.

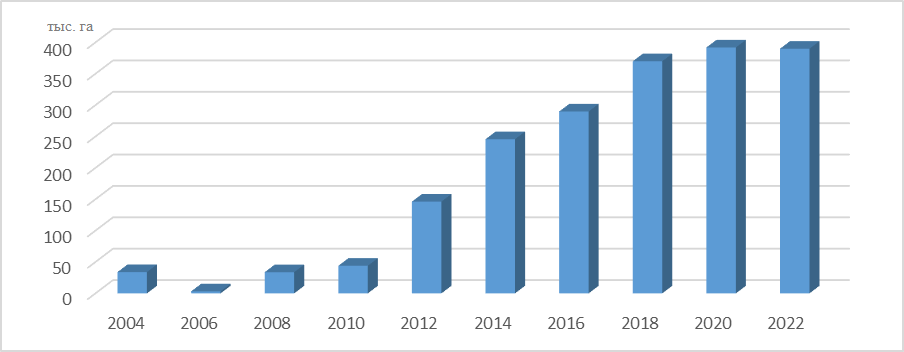

По данным Национального органического союза на конец 2019 г. около 390 тыс. га земли было сертифицировано в России (рис. 1) (по данным FIBL – 674 тыс. га) под органическое сельское хозяйство и 133 тыс. га под органические дикоросы.

Количество сертифицированной в РФ под органику земли

Количество сертифицированных в РФ производителей

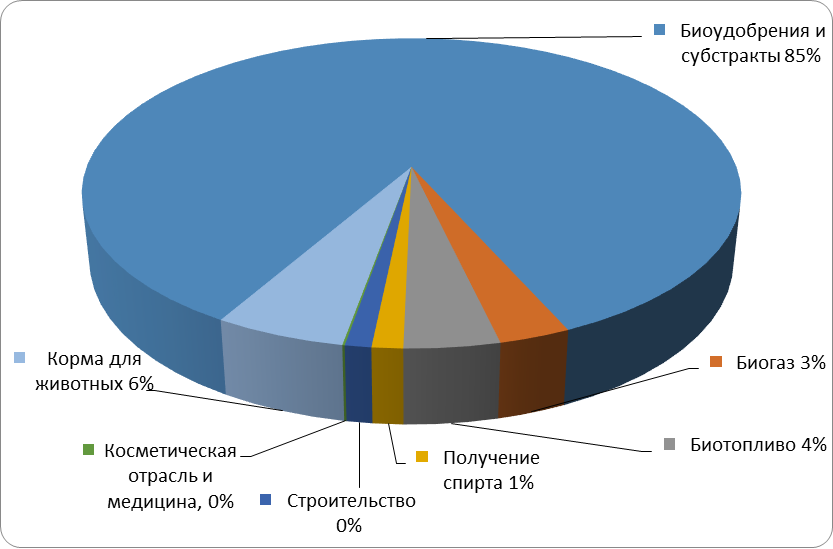

Мы занимаем 23-е место в мире по количеству сертифицированной земли и одно из первых по её приросту в 2014-2015 г. и 2018- 2019 г., но в отличие от многих стран из этого количества не менее 30% сертифицировано под будущие проекты (т.е. земля находится либо в конверсии, либо простаивает). Такая тенденция характерна именно для нашей страны, где земли достаточно много, в европейских странах количество сертифицированной земли практически равно количеству обрабатываемой. Что свидетельствует о потенциале роста производства органических удобрений посредством переработки помета. Исследование показали, что в структуре ассортиментного портфеля продуктов переработки помета производство органических удобрений составляют около 85% (рис. 3).

Структура ассортиментного портфеля переработки помета

Получение данных видов продуктов и их качества зависит от использования сырья (помета), которое имеет различное свойства в зависимости от условий технологии содержания, кормления и выращивания птицы .

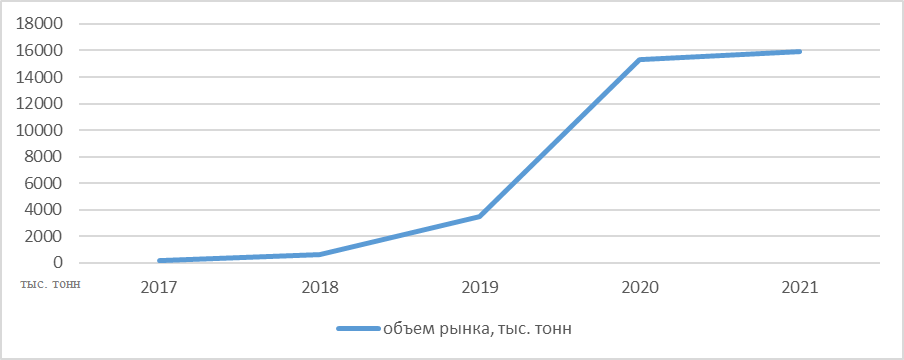

В соответствии с этим формируется рыночный потенциал по каждой группе продуктов переработки помета. Органические удобрения выпускают в виде гранул, сыпучего удобрения, водных аммиачных растворов, получаемых в процессе переработки , . Динамика объема рынка органических удобрений за 5 лет представлена на рисунке 4. Основными потребителями этой группы продуктов являются сельхоз организации, основной вид деятельности которых – растениеводство, а также частный сектор.

Динамика объема рынка органических удобрений

Таблица 1 - Внесение органических удобрений за 2021-2022 гг.

Показатели | 2021 | 2022 | Темп роста, % |

Внесено органических удобрений под сельскохозяйственные культуры, тысяч тонн | 1191 | 1197 | 100,4 |

на 1 гектар посева сельскохозяйственных культур, тонн | 2,4 | 2,5 | 104,2 |

Доля площади, удобренной органическими удобрениями, во всей посевной площади, % | 5,2 | 5,8 | х |

Доля площади, удобренная минеральными удобрениями, во всей посевной площади, % | 32,1 | 30,3 | х |

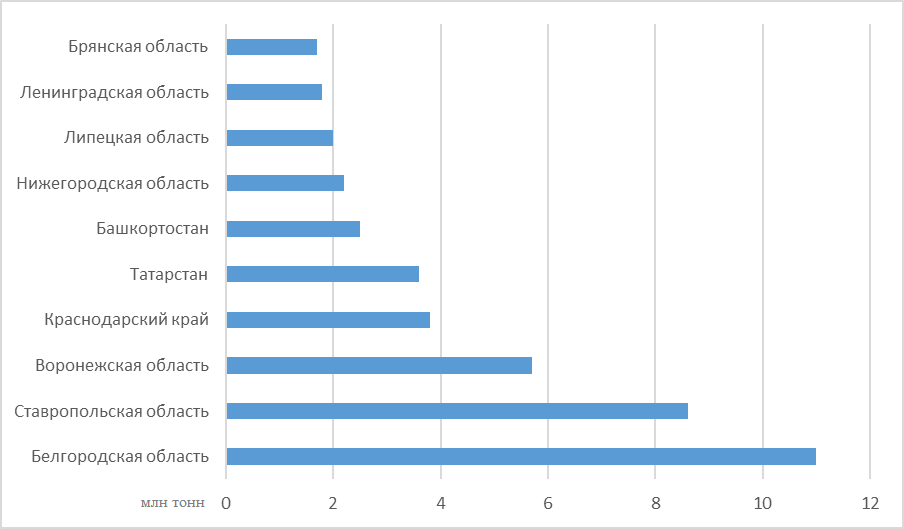

Лидерами по общему объему общей органики в 2021 году являлись топ 10 регионов (рис. 5)

Регионы лидеры по потреблению органических удобрений в 2019 г.

3. Обсуждение

Спрос на органические удобрения растет, а следовательно, должно и увеличиться и его предложение. Эта тенденция характерна и для потребителей, занимающихся фермерством, и дачных хозяйств. Таким образом, органические удобрения, помимо обогащения почвы микроэлементами, способствуют прекращению деградации земель при их интенсивном использовании в растениеводстве, повышения уровня гумуса в почве, что в конечном счете приводит к улучшению их структуры, водоудерживающих свойств и снижению вымывания питательных веществ.

Имеются ниши в рыночном потенциале данной группы продуктов как на отечественном, так и на внешних рынках.

Относительно кормовых добавок для откорма свиней и других видов сельскохозяйственных животных – куриный помет является перспективным крупнотоннажным кормовым резервом. В организме птиц корм переваривается в среднем на 48%, а оставшиеся 52% являются высокопитательной кормовой добавкой, которая имеет практику применения в США и некоторых странах Европы.

Одним из сегментов рыночного потенциала продуктов переработки помета является производство энергоресурсов (тепло, пар, электроэнергия) на нужды птицеводческого предприятия, а также получение биогаза , . Если при производстве органических удобрений в виде гранул используется клеточный помет, то для производства энергоресурсов в качестве сырья применяют подстилочный помет от мясного птицеводства. Подстилочный помет, который по своим характеристикам является практически готовым биотопливом. Использование подстилочного помета в качестве биотоплива дает существенную экономию затрат . Параллельно из золы подстилочного помета получают минеральные или органоминеральные удобрения.

Как правило, подстилочный помет в качестве биотоплива используется в котельные птицефабрики, существует 3 варианта его применения:

- производство тепловой энергии в виде горячей воды для нужд отопления. Эффективность его применения достигается за счет снижения потребления натурального топлива;

- комбинированная выработка насыщенного пара на производственные нужды (убой, переработка отходов, производство кормов), что приводит к сокращению газопотребления ;

- комплексное производство тепловой энергии на нужды производства.

4. Заключение

Таким образом, рассмотрев основные позиции рыночного потенциала продуктов переработки помета, можно констатировать о возможностях более полного заполнения ниш в данных сегментах параллельно с поиском перспективных направлений расширения рыночного потенциала продуктов переработки пометов. Для реализации перспективных направления расширения рыночного потенциала продуктов переработки помета целесообразно систематизировать технологию его переработки с целью определения качественных характеристик получаемого сырья и рекомендаций по его использованию для соответствующего продукта его переработки.