АНТАГОНИЗМ ОПЕРАЦИОННОГО И ФИНАНСОВОГО РЫЧАГА ПРИ ПОВЫШЕНИИ КЛЮЧЕВОЙ СТАВКИ БАНКА РОССИИ НА ПРИМЕРЕ ОРГАНИЗАЦИЙ АПК

АНТАГОНИЗМ ОПЕРАЦИОННОГО И ФИНАНСОВОГО РЫЧАГА ПРИ ПОВЫШЕНИИ КЛЮЧЕВОЙ СТАВКИ БАНКА РОССИИ НА ПРИМЕРЕ ОРГАНИЗАЦИЙ АПК

Аннотация

В статье рассмотрены проблемы антагонизма применения операционного и финансового рычага при повышении ключевой ставки Банка России на примере организаций агропромышленного комплекса (АПК). В ходе исследования использован выборочный метод наблюдения, позволивший получить данные отчетности как организаций, входящих в структуру ведущих агрохолдингов страны, так и малых форм агробизнеса. Выявлено, что на подавляющем отрезке времени ключевая ставка Банка России превышала среднестатистическую рентабельность активов организаций АПК, поэтому в деятельности последних существовал антагонизм и альтернативность финансового и операционного рычага при использовании банковских кредитов на рыночных условиях. Решения об использовании заемных средств на микроуровне принимались, когда значение эффекта финансового рычага было отрицательным, а рост прибыли мог быть обеспечен только за счет более высокого эффекта операционного рычага. На примере организаций АПК доказано, что повышение ключевой ставки регулятора приводит к повышению уровня инфляции, что делает оправданным субсидирование государством банковских кредитов для исследуемых организаций.

1. Введение

Изучение инструментов повышения экономической эффективности деятельности предприятий агропромышленного комплекса, а также многофакторного анализа влияния отдельных элементов на результаты его хозяйствования всегда были и остаются актуальными. Операционный и финансовый рычаг являются широко известными инструментами экономического анализа и повышения эффективности деятельности коммерческой организации, которые применяются на микроуровне. Природа повышения эффективности деятельности за счёт использования данных инструментов является различной, поэтому управленческие решения относительно их применения часто принимаются без учёта взаимосвязи между ними.

Проблемы взаимосвязи операционного и финансового рычага рассматривалась в достаточном количестве работ отечественных и зарубежных ученых-экономистов, в частности, в отмечалось, что «сочетание мощного операционного рычага с мощным финансовым рычагом может оказаться губительным для предприятия, так как предпринимательский и финансовый риски взаимно умножаются, мультиплицируя неблагоприятные эффекты». Аналогичного мнения придерживаются и авторы работ , . В работах , , , соответствующая взаимосвязь операционного и финансового рычага рассматривалась для целей факторного анализа и экономико-математического моделирования прогнозов влияния разных факторов на результаты деятельности предприятия.

В учебной литературе, как, например, также можно встретить широко-распространенную формулу уровня сопряженного эффекта этих рычагов (УСЭ) как произведение эффекта финансового рычага (ЭФР) на эффект операционного (ЭОР). Если эффект операционного рычага показывает прирост прибыли от основной деятельности на каждый 1% увеличения выручки, то эффект финансового рычага (ЭФР) показывает % увеличения собственного капитала за счёт использования заемного.

Наличие уровня сопряженного эффекта с математической зависимостью от эффекта финансового (ЭФР) и операционного рычага (ЭОР) свидетельствует о возможной функциональной связи между последними. Однако эти два показателя (ЭФР и ЭОР) имеют разные единицы измерения и базы для сравнения. Для первого базой является величина собственного капитала, для второго – прибыль от операционной деятельности.

В работе отмечается, что уровень сопряженного эффекта (УСЭ) «показывает, на сколько процентов изменится чистая прибыль в расчёте на один рубль заемных средств при изменении объема продаж на один процент». Таким образом, (УСЭ) не является итоговым результирующим показателем влияния обоих рычагов, а всего лишь становится в ряд нескольких второстепенных производных показателей, обуславливая необходимость использования итогового, особенно, если какой-либо из рычагов является отрицательным. То есть, перемножая ЭФР на ЭОР, мы получаем еще один косвенный и второстепенный показатель, но не видим итоговый результат этих рычагов. Причем УСЭ по степени косвенности превосходит как ЭФР, так и ЭОР.

Сложность в понимании и непрактичность показателя УСЭ приводит к необходимости использования для целей анализа, учёта и управления по отдельности эффекта операционного и финансового рычага.

В работе обращается внимание не столько на практическую проблематичность использования результатов расчёта уровня сопряженного эффекта (УСО), сколько на возможный антагонизм и альтернативность использования рассмотренных рычагов.

Альтернативность и антагонизм проявляется в том, что одни управленческие решения могут быть оправданы с точки зрения ЭОР, но противоречат положениям и неприемлемы с точки зрения ЭФР. То есть проигрыш в одном, но выигрыш в другом, но в этом случае необходим итоговый результат при том, что УСЭ таковым не является.

В публикациях по теме исследования обращалось внимание на связь рычагов с уровнем экономического риска, хотя и не давались методические рекомендации относительно количественной его оценки. Например, в : «предпринимательский и финансовый риски неразрывно связаны между собой, также как неразрывно связаны между собой операционный и финансовый рычаги». В то время как определение уровня таких рисков на основе значений эффекта финансового рычага (ЭФР) или эффекта операционного рычага (ЭОР) носит относительный и неточный характер.

В работах , , вопросы финансового или операционного рычагов рассматриваются отдельно без учёта какой-либо взаимосвязи. Однако, и в этом случае имеет место целевая ориентация на факторный анализ, экономико-математическое моделирование, учёт и анализ.

Резервами углубления исследований взаимной причинно-следственной связи рассматриваемых рычагов является изучение проблем антагонизма, а также альтернативности их использования.

Целью работы является исследование проблемы антагонизма применения операционного и финансового рычагов при повышении ключевой ставки Банка России на примере организаций агропромышленного комплекса.

2. Материалы и методы

Основным условием наличия позитивного эффекта финансового рычага является превышение рентабельности активов хозяйствующего субъекта над ценой заемного капитала. Для анализа рентабельности активов организаций АПК России нами использован выборочный метод наблюдения. По критериям вхождения в верхние списки рейтингов по разным параметрам (основным из которых является объем сбыта) нами выбраны 110 субъектов (табл. 1), входящих в структуры ведущих агрохолдингов страны.

Таблица 1 - Организации, входящие в структуры ведущих агрохолдингов страны

№ | ИНН субъекта | № | ИНН субъекта | № | ИНН субъекта | № | ИНН субъекта | № | ИНН субъекта |

1 | 5003077160 | 23 | 7721242760 | 45 | 2901170107 | 67 | 5528001851 | 89 | 6829076796 |

2 | 7718560636 | 24 | 3614005528 | 46 | 3328458132 | 68 | 5528028116 | 90 | 7718972679 |

3 | 7816430057 | 25 | 5024126971 | 47 | 7715034360 | 69 | 4004001997 | 91 | 7718548798 |

4 | 2315014748 | 26 | 3662104737 | 48 | 7721147115 | 70 | 7810152029 | 92 | 6829052210 |

5 | 3913009739 | 27 | 6163070862 | 49 | 3116003662 | 71 | 1658029057 | 93 | 4812042756 |

6 | 7017094419 | 28 | 1207007950 | 50 | 6163072316 | 72 | 7721235763 | 94 | 3664078874 |

7 | 3122504272 | 29 | 1657049075 | 51 | 4100000530 | 73 | 7714626332 | 95 | 5032000235 |

8 | 7704669440 | 30 | 7424030241 | 52 | 7438015885 | 74 | 5836650508 | 96 | 4703108044 |

9 | 3123160948 | 31 | 3403014273 | 53 | 3811185573 | 75 | 3906072585 | 97 | 5809022198 |

10 | 7730202605 | 32 | 3602007714 | 54 | 3128052689 | 76 | 4623004836 | 98 | 4246006730 |

11 | 6025024237 | 33 | 1203005214 | 55 | 4706002688 | 77 | 6330050963 | 99 | 7017302796 |

12 | 2356040994 | 34 | 7017012254 | 56 | 7703011680 | 78 | 6453110490 | 100 | 7017166840 |

13 | 7735004043 | 35 | 7453268150 | 57 | 3923004320 | 79 | 4628005230 | 101 | 2310105350 |

14 | 6167054653 | 35 | 7714937659 | 58 | 5722033117 | 80 | 5717001991 | 102 | 1624004583 |

15 | 2328000083 | 37 | 2631805988 | 59 | 4823037028 | 81 | 5817003417 | 103 | 7705274941 |

16 | 3116002683 | 38 | 7716128854 | 60 | 7704702640 | 82 | 7728307368 | 104 | 3122509834 |

17 | 1831089218 | 39 | 5948025679 | 61 | 7701174512 | 83 | 4621001614 | 105 | 4619004640 |

18 | 3123100360 | 40 | 7816455333 | 62 | 5528001523 | 84 | 7460002000 | 106 | 3109003598 |

19 | 1604010557 | 41 | 7113502396 | 63 | 5500000061 | 85 | 2540203376 | 107 | 3250519281 |

20 | 0411137185 | 42 | 6162015019 | 64 | 5020002260 | 86 | 6804008674 | 108 | 3115006100 |

21 | 1303067817 | 43 | 7708632345 | 65 | 7224005872 | 87 | 6803120472 | 109 | 3252005997 |

22 | 7708813052 | 44 | 7708525142 | 66 | 0273010086 | 88 | 7722607816 | 110 | 5720020715 |

Исследуя финансовые результаты деятельности публичных компаний , определена динамика среднестатистической рентабельности активов выбранной группы субъектов. Поскольку агрохолдинги являются лидерами в отрасли, следует учитывать, что значение рентабельности активов иных организаций АПК в стране и, в частности, малых форм агробизнеса, может быть и является существенно ниже.

Выборочный метод наблюдения имеет свои объективные недостатки, однако для агрохолдингов страны является практически единственно возможным, поскольку далеко не все из них публикуют консолидированную отчётность. Многочисленные исследования и апробации показали, что выборка из 110 субъектов оказалась репрезентативной.

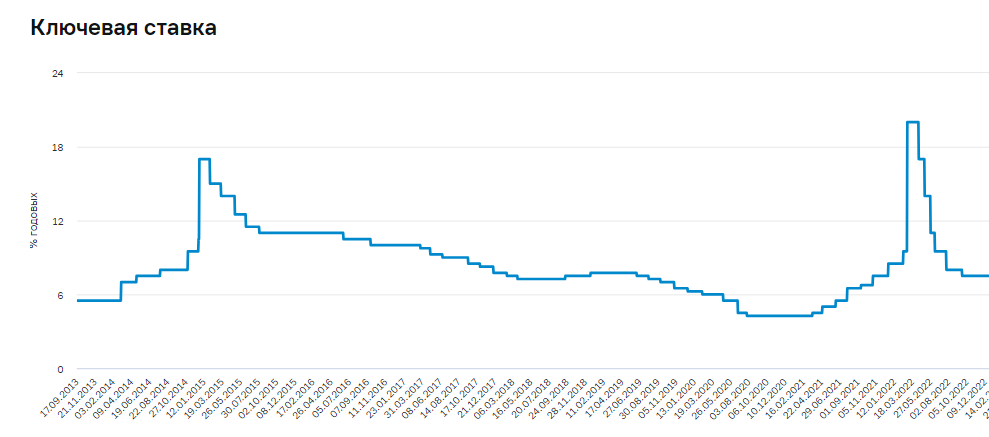

Для сравнения среднестатистической рентабельности активов выбранной группы субъектов с ценой заемного капитала нами оценивалась динамика ключевой ставки Банка России по данным источника . Как правило, цена кредита коммерческого банка для хозяйствующего субъекта определяется такой ставкой с добавлением банковской маржи, в структуру которой входит себестоимость банковских услуг, прибыль банка и надбавка за риск.

Дальнейшие исследования по теме, раскрывающие альтернативность и антагонизм разных рычагов (операционного и финансового), базировались на данных отдельных хозяйствующих субъектов, в том числе и малых форм агробизнеса, но имеющих практику составления финансовой отчётности и использующих в своей практике банковские кредиты.

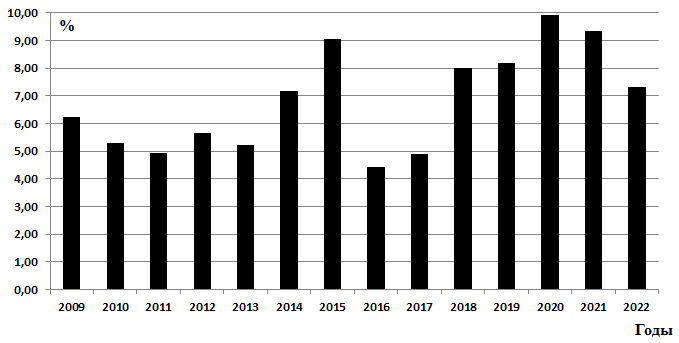

Результаты анализа динамики среднестатистической рентабельности активов выборки организаций, входящих в структуры ведущих агрохолдингов страны, показали относительно невысокое ее значение (рис. 1, составлено авторами самостоятельно по данным ).

Динамика рентабельности активов по прибыли до уплаты налогов организаций, входящих в структуры ведущих агрохолдингов

Динамика ключевой ставки Банка России за период 2013 – 2022 гг.

Наличие практики субсидирования государством банковских кредитов для организаций АПК было и является компенсирующим и стимулирующим фактором использования заемного капитала в отрасли. Иногда такие механизмы давали сбои вследствие своей трансформации, что приводило к существенному снижению прибыли и показателей рентабельности организаций АПК. Большая часть организаций АПК имеют возможность и используют государственные субсидии и иные меры финансовой поддержки, в том числе и относительно банковских кредитов.

На предприятиях не редкими являются случаи, когда по острой производственной необходимости необходимо что-то сделать даже в ущерб прибыли, но при этом выполнить контракты, оплатить необходимые поставки и тем самым спасти свою деловую репутацию или имидж.

В практике бывали случаи, когда фермер (фермерское хозяйство "DONIYOR TAD", расположенное в Узбекистане и являющееся самостоятельным хозяйствующим субъектом, а также обладающее правами юридического лица согласно законов страны «О сельском хозяйстве» и «О фермерском хозяйстве») во главе своего хозяйства принимает решение взять банковский кредит и предоставляет под него бизнес-план, содержание которого говорит про полное игнорирование финансового рычага по причине его непонимания. При этом цена банковского кредита превышает рентабельность активов его хозяйства. Согласно принципам финансового менеджмента использование кредитных ресурсов при отрицательном значении финансового рычага приводит к снижению прибыли или к росту убытков. Однако в итоге такое хозяйство получает рост прибыли, а незнание фермером отдельных принципов финансового менеджмента в части финансового рычага идёт ему на пользу.

3. Результаты и их обсуждение

Детальный анализ причин роста прибыли хозяйства позволил получить следующие результаты:

- сработал эффект масштаба производства, то есть включился операционный рычаг, и позитивный эффект от последнего перекрыл потери от отрицательного значения финансового рычага;

- кредитные ресурсы были использованы на пополнение и формирование оборотных активов, а не в целом на все активы, что открывает дискуссию о необходимости сравнения значения рентабельности именно оборотных активов с ценой заемного капитала при рассмотрении эффекта финансового рычага.

Однако позитивный эффект от операционного рычага может хоть и иметь место, например, в случае иных организаций АПК, однако не перекрывать потери от отрицательного значения финансового рычага, что делает актуальным сравнение и сопоставления таких эффектов. Значение же уровня сопряженного эффекта этих рычагов (УСЭ) не позволяет этого сделать. Например, имея отрицательное значение одного и умножая его на значение иного эффекта, мы получаем отрицательное число. УСЭ становится всего лишь дополнительным косвенным и второстепенным показателем, не позволяет получить ответ о целесообразности принимаемого решения, когда эффект от одного рычага позитивный, а иного – негативный.

Учитывая несопоставимые и разные по единицам измерения эффекты от финансового и операционного рычага следует переводить их в денежную оценку и таким образом осуществлять сопоставление таких эффектов при принятии альтернативных решений, особенно когда значения рычагов имеют разный знак (+ или -).

В случае, когда в секторе АПК значение рентабельности активов часто хронически ниже цены использования заемного капитала, можно выделить распространенность принятия решений относительно использования банковских кредитов при условии отрицательного значения эффекта финансового рычага. Такие решения могут быть экономически оправданными при условии существенного увеличения объема сбыта, когда позитивный эффект увеличения масштаба производства перекрывает негативный эффект отрицательного финансового рычага.

Соответствующие решения являются неприемлемыми по критерию финансового рычага, но приемлемыми по критерию операционного, в чем проявляется антагонизм и альтернативность рассматриваемых рычагов. Следует учитывать, что не всегда позитивный эффект роста масштаба производства, то есть операционного рычага может перекрыть негативный эффект финансового, что делает актуальным оценку и анализ влияния каждого из рычагов. При этом сравнение таких эффектов имеет смысл только в денежном выражении по ранее указанным причинам: несопоставимость единиц измерения.

Возвращаясь к успешным хозяйствам и организациям АПК, где использование кредитных средств при отрицательном значении финансового рычага приводило к росту прибыли за счёт эффекта роста масштаба производства, следует отметить, что основные принципы финансового менеджмента в их деятельности все же соблюдались. Например, за счёт банковских кредитов формировались и пополнялись только оборотные активы, что соответствует правилу: долгосрочные активы должны формироваться только за счёт долгосрочных пассивов. При этом такие хозяйства и организации уже крепко «стояли на ногах»: имели сформированную и достаточную структуру и состав основных средств, существенный срок существования, опыт работы и компетенции в аграрном бизнесе, сформированную базу контрагентов: поставщиков и покупателей. Это не были какие-то новички-фермеры, которые только входят в агробизнес и за счёт банковских кредитов приобретают основные средства. Рассмотренные хозяйства могли бы обойтись и без банковских кредитов, но дополнительное использование кредитных ресурсов позволило таким организациям масштабировать свой бизнес, существенно нарастить объем именно оборотных средств, а также выручку от продаж.

К сожалению, негативный опыт деятельности организаций АПК при условии нарушения принципов финансового менеджмента и использования банковских кредитов детально исследовать не вышло. В качестве одной из причин такого видим банкротство и прекращение деятельности таких субъектов, что делает невозможным их анализ. В итоге исследователи анализируют опыт только успешных хозяйств и организаций, потому что они продолжают работать и составлять отчётность. Однако это не говорит о том, что негативный опыт и практика игнорирования принципов финансового менеджмента в организациях АПК и, особенно, в малых формах агробизнеса отсутствует.

Поэтому даже при наличии позитивного эффекта операционного рычага при принятии решения об использовании банковских кредитов важно соблюдать основные принципы финансового менеджмента. Как показала практика, в малых формах агробизнеса знание таких принципов не всегда является достаточным и возможным.

Проблема антагонизма операционного и финансового рычага в деятельности организаций АПК появляется, как правило, в случае, когда ключевая ставка Банка России превышает среднестатистическую рентабельность активов исследуемых организаций. В истории страны были случаи, когда такая ставка была на уровне 4%, что ниже среднестатистической рентабельности активов организаций АПК.

В условиях, когда ключевая ставка регулятора ниже рентабельности активов хозяйствующего субъекта и, соответственно, цена использования заемного капитала также не превышает значение такой рентабельности – имеем позитивные значения как финансового, так и операционного рычага. В этом случае отсутствует антагонизм и альтернативность этих рычагов, а условия экономической деятельности субъектов становятся наиболее благоприятными.

Чем больше регулятор повышает ключевую ставку, тем в большей степени нарастает уровень антагонизма и альтернативности использования финансового и операционного рычага в деятельности организаций АПК. И тем менее благоприятными становятся экономические условия их хозяйствования. Таким образом, можно отметить существенное влияние Банка России на деятельность организаций АПК.

Повышение ключевой ставки приводит к росту отрицательного значения финансового рычага, не меняя при этом уровень эффекта операционного рычага. Поэтому в целом такой рост соответствующей ставки ухудшает экономические условия деятельности организаций, делая банковские кредиты менее выгодными. Достигнув определенной величины, высокий уровень ключевой ставки регулятора обеспечивает превышение отрицательного значения финансового рычага над позитивным эффектом операционного рычага, что заставляет организации АПК отказываться от банковских кредитов совсем и значительно снижать производство сельскохозяйственной продукции. Снижение производства такой продукции приводит к росту цен на нее, что повышает уровень инфляции в стране и заставляет регулятора еще больше повышать ключевую ставку, запуская спираль негативных мультипликативных эффектов. В итоге рост ключевой ставки регулятора не только не снижает уровень инфляции, но и напротив – повышает его. Противодействовать такому явлению можно путем предоставления для организаций АПК государственных субсидий относительно ставок банковских кредитов.

4. Заключение

Результаты исследования показали, что на подавляющем отрезке времени ключевая ставка Банка России превышала среднестатистическую рентабельность активов организаций АПК, в их деятельности существовал и имеет место антагонизм и альтернативность финансового и операционного рычага при использовании банковских кредитов на рыночных условиях. Соответствующие решения об использовании заемных средств на микроуровне принимаются, когда значение эффекта финансового рычага является отрицательным, а рост прибыли может быть обеспечен только за счёт более высокого эффекта операционного рычага.

Учитывая условия отрицательного эффекта финансового рычага, когда цена заемного капитала превышает рентабельность активов хозяйствующего субъекта, для организаций АПК использование банковских кредитов на рыночных условиях может быть экономически оправданным, если при этом растет объем сбыта, а позитивный эффект операционного рычага перекрывает негативный финансового. Важным также является соблюдение основных принципов финансового менеджмента.

Рассмотренный антагонизм и альтернативность возникают при условии вхождения эффекта финансового рычага в отрицательную зону при превышении ключевой ставки регулятора среднестатистического значения рентабельности активов исследуемых организаций. Когда эффект одного из рычагов отрицательный, возникает необходимость их сопоставления, что относительно финансового и операционного рычага следует осуществлять в денежной оценке игнорируя уровень сопряженного эффекта. Чем больше значение ключевой ставки Банка России, тем больше уровень антагонизма и альтернативности финансового и операционного рычага как для отдельного субъекта, так и для отрасли в целом. В такой зависимости проявляется существенное влияние регулятора на организации АПК, поскольку последние имеют относительно невысокое значение рентабельности активов.

На примере организаций АПК доказано, что повышение ключевой ставки регулятора не только не снижает уровень инфляции, но и напротив – повышает его. Это делает оправданным субсидирование государством на макро- и мезоуровне ставок банковских кредитов для исследуемых организаций.